体育游戏app平台盈利空间受挤压;二是家具同质化严重-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

文 | 红餐智库,作家 | 红餐产业决策院

连年来,跟着我国咖啡耗尽市集解说的抑制深远以及家具原土化趋势的捏续鼓吹,耗尽者对咖啡的接收度和疼爱进度权贵栽种。我国咖啡耗尽量呈现稳步增长趋势,越来越多的耗尽者将咖啡纳入普遍生存。据红餐大数据,2025 年我国咖饮市集限制瞻望接近 1,300 亿元。

在咖饮赛说念快速扩容的配景下,咖饮品牌的发展却濒临多重挑战。一是老本高企与价钱压力访佛,盈利空间受挤压;二是家具同质化严重,家具立异滞后,耗尽者赤忱度下跌。除此以外,咖饮赛说念的外部竞争一样愈发浓烈,快餐店、茶饮品牌、便利店等玩家纷繁加快"伏击"咖饮赛说念,进一步挤压咖饮品牌的市集空间。

那么,当下咖饮品类的发展近况若何?有哪些发展动向?异日的发展又濒临哪些机遇和挑战?

咖饮市集限制捏续增长,寂然品牌门店数占比超六成

跟着我国咖啡耗尽市集的渐渐闇练,咖啡家具种类渐渐各样化。除了传统的速溶咖啡和即饮咖啡等非现制咖啡家具外,现制咖饮看成品性体验更为出色的聘请,连年来发展飞快,成为我国餐饮市集的首要组成部分。据红餐大数据,2025 年现制咖饮市集限制将保捏增长态势,瞻望接近 1,300 亿元。

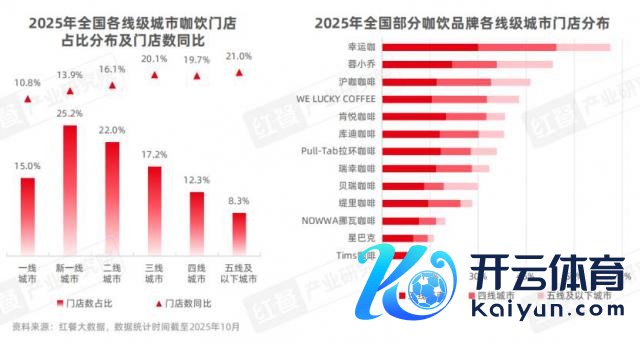

门店数方面,据红餐大数据,为止 2025 年 9 月,宇宙咖饮门店数进步 26 万家,同比增长 19.9%。资格多个发展阶段,当今咖饮品类渐渐过问更深档次的竞争阶段,咖饮品类的过问门槛渐渐栽种,但创业温煦仍然热潮。企查查数据清爽,2025 年前 10 个月咖饮关连企业注册量达到 3.2 万家,达到上年全年水平。同期,关连企业存量为 16.1 万家,保捏增长态势。

区域分散方面,据红餐大数据,华东、华南、西南是咖饮门店数排行前三的区域,占比分袂达到 35.9%、23.2% 以及 14.4%。值得小心的是,尽管华中、华北、东北、西北区域的咖饮门店数占比均不及 10%,但这些区域的咖饮门店数目增长较快,门店数同比均进步 20%。

具体到省级行政区来看,河南、安徽、河北、陕西、天津等地展现出较大的市集后劲。这些省份不仅领有一定的现制咖啡耗尽基础,且咖饮品类的累计耗尽金额高于宇宙平均水平,而咖饮门店的密度仍低于平均水平,不错看出这些省级行政区的咖饮品类具有进一步增长的空间。

从市集参与者来看,咖饮品类的参与者按照看法模式不错分为连锁品牌和寂然品牌两类。据红餐大数据,2025 年由寂然品牌开出的寂然咖饮店占比达到 60.5%,而连锁品牌开出的连锁咖饮店占比也接近四成。

连锁咖饮品牌方面,据红餐大数据,为止 2025 年 10 月,门店数破万家的咖饮品牌有瑞幸咖啡、库迪咖啡,二者连年来保捏高速的门店彭胀态势,当今门店数分袂达到 2.6 万家和 1.3 万家。此外,星巴克、运道咖、Manner Coffee、肯悦咖啡等咖饮品牌在近一年来一样保捏了较快的门店数增长速率。

比较之下,大大齐中腰部品牌彭胀速率有所放缓。M Stand、Peet's Coffee 皮爷咖啡、LAVAZZA 拉瓦萨咖啡、%Arabica、代数学家等品牌彭胀速率有所放缓,近一年来大齐品牌的门店数仅保捏小幅度增长。

而寂然咖饮品牌则通过纯真选址与多元业态浸透耗尽者普遍生存,并渐渐酿成五大运营形态。据红餐产业决策院梳理,刻下寂然咖饮品牌主要不错分为社区客厅型、空间审好意思型、专科品鉴型、业态和会型以及快取成果型这五大类型,它们在选址、面积、业态组成、价钱带以及客群等维度均呈现出各自特有的特征。

从不同城市的寂然咖饮品牌类型分散来看,上海、深圳、广州、北京的寂然咖饮品牌类型更为多元,呈现"审好意思 + 专科 + 业态和会"的发展趋势;而福州、佛山则在个别类型上酿成局部上风。

此外,按照家具定位,咖饮品类不错分为营业咖啡和杰作咖啡两大细分赛说念。其中,定位杰作咖啡的咖饮门店数在宇宙门店数中的占比接近三成。然而,在咖饮赛说念快速扩容的配景下,杰作咖饮品牌的发展却濒临多重挑战。一是连锁营业咖饮品牌的廉价竞争捏续挤压市集空间;二是食材、东说念主工、房钱等老本高企,使得杰作咖饮品牌的盈利空间受限;三是耗尽触点有限,门店收入结构单一。

为应付这些挑战,不少杰作咖饮品牌积极寻求破局之说念。比如,通过推出平价副牌、廉价咖啡券等边幅提高性价比;或以小店模子、智能开发等时期降本增效;亦或通过"咖啡 + "的模式达成多元业态蔓延及拓宽耗尽场景。全体来看,杰作咖啡正从高端化走向多元化、轻量化与场景化的进化阶段。

咖饮品牌上新呈现活跃化与多元化趋势,下千里市集成为品牌计谋必争之地

过问 2025 年,在市集快速扩容、耗尽升级与竞争加重的多重配景下,咖饮赛说念呈现出昭彰的发展特征。在家具端,样本品牌积极上新,并密集推出茶饮家具眩惑更多耗尽者;在门店布局上则更趋邃密化场景化,"店中店"模式兴起,高校、交通要害等流量点位成选址重心。

此外,下千里市聚积三线及以下城市门店增速迅猛,从"增量凹地" 升级为品牌计谋必争之地;东说念主均耗尽受价钱战和外卖竞争影响捏续下探,价钱带形式重塑;供应链端咖啡豆价钱飞腾,中邦原土咖啡豆产业链开发迎来要害发展窗口,机遇与挑战并存。

1. 从"和会"走向"反攻",咖饮品牌密集推出茶饮家具

咖饮品牌上新方面,2025 年 1 — 9 月,54 个咖饮样本品牌中有 32 个品牌推出了新品,录得的新品共有 1,037 款,以现制饮品新品为主, 占比为 68.2%,其中现制茶饮和现制咖啡新品分袂有 168 款、539 款。

从上新节律来看,咖饮样本品牌月均上新次数为 1.5 次,月均上新家具数 3.6 款。具体到品牌,星巴克、M Stand 等咖饮品牌月均上新家具数均相对较高;而 Manner Coffee、Peet ’ s Coffee 皮爷咖啡、Tims 咖啡、store by .jpg 等品牌月均上新次数相对较高。此外, 四叶咖、LAVAZZA 拉瓦萨咖啡、瑞幸咖啡、肯悦咖啡、库迪咖啡等品牌上新也保捏活跃情景。

值得小心的是,跟着 2025 年耗尽者在咖饮门店购买茶饮家具的频率有所上升,茶饮家具正成为咖饮品牌的首要增长点。2025 年 1 — 9 月,咖饮样本品牌推出的茶饮新品占比达到 23.8%。其中,西西弗矢量咖啡、库迪咖啡、运道咖、瑞幸咖啡以及 Tims 咖啡推出的茶饮新品均在 10 款及以上。

再行品类型上看,咖饮样本品牌推出茶饮新品以生果茶为中枢,蔓延至奶茶、气沏茶 / 气泡水、生果汁等多个茶饮家具类型。

2. 下千里市集正渐渐从"增量凹地"鼎新为咖饮品牌的计谋必争之地

跟着一线及新一线城市竞争日益加重,下千里市集正成为咖饮品牌布局和增长的首要看法。据红餐大数据,2025 年宇宙咖饮门店主要围聚在新一线(25.2%)和二线城市(22.0%),但三线及以下城市门店增速更快、后劲更大。

从品牌布局来看,主攻下千里市集的运道咖在三线及以下城市的门店占比高达 71.2%;诞生于成齐的蓉小乔在三线及以下城市的门店数占比进步 50%,依托沪上大姨体系的沪咖咖啡也有 46.3% 的门店分散在三线及以下城市。瑞幸咖啡、库迪咖啡、肯悦咖啡等多个品牌在三线及以下城市的门店数进步 30%。此外,Tims 天好咖啡、缇里咖啡等品牌也加快布局下千里市集。

3. 咖饮品牌价钱战及外卖平台竞争,促使咖饮赛说念东说念主均耗尽捏续下探

连年来,咖啡价钱捏续下探。据红餐大数据,宇宙咖饮品类的东说念主均耗尽从 2023 年 9 月的 41 元渐渐下滑至 2025 年 9 月的 26 元。东说念主均耗尽在 15 元以下的咖饮门店数占比从 2024 年 9 月的 29.8% 上升至 2025 年 9 月的 36.9%。

咖饮东说念主均耗尽下滑的主要推力来自咖饮品牌之间愈演愈烈的价钱战。咖饮赛说念价钱战已从领先头部品牌之间的正面叛逆,渐渐蔓延至悉数赛说念。加之 2025 年以来,好意思团、淘宝(饿了么)、京东三大平台外卖业务的"战事"升级,使咖饮品类的价钱战再次升温,多个咖饮品牌在外卖平台上部分家具的单杯价钱降至 5 元以下,进一步压缩了品牌的盈利空间。

结语

全体来看,咖饮赛说念在热度捏续攀升的同期,也濒临着老本高企、家具同质化、价钱战胶著等执行挑战。异日,下千里市集耗尽后劲的捏续开释,供应链的加快原土化以及智能化开发的深远诈欺体育游戏app平台,将为咖饮品牌掀开新增漫空间。